最近よく聞くマイクロ法人ってどんな仕組みなの?会社作るって大変じゃない?

最近話題になっている『マイクロ法人』とか『二刀流』『保険料が安くなる』という話、興味はあるけど会社を作るなんてハードルも高いし、どんなメリットがあるのかよくわからないですよね。

私は1年前に個人事業主とマイクロ法人の二刀流を始めましたが、結論…本当におすすめです!マイクロ法人で保険料は約65万円安くなり、扶養や医療費などのメリットも享受できるようになりました。

そこで今回は、実際に二刀流で事業をしている私が初心者にわかりやすく仕組みやメリットをお伝えします。この記事を読めばマイクロ法人の全てがわかりますよ!

- マイクロ法人って何?

- 個人事業主とマイクロ法人の二刀流って何?

- どんなメリットがあるの?

- 社会保険の最適化って何?

- 具体的にいくらくらいお得になるの?

- どうやってはじめればいいの?

では始めましょう♪

【経験者が徹底解説】個人事業主とマイクロ法人の二刀流

個人事業主だけで仕事をすることの問題点

会社や組織に属さず個人で仕事をする人を個人事業主とかフリーランスと言います。日本では会社員か会社員以外かで加入する保険が変わり、個人事業主は会社員ではないので国民健康保険・国民年金に加入します。

この国民健康保険が手当が薄い・扶養制度もない割に高額である、人によっては保険料は年間100万円ほどかかることが問題です。

| 加入する年金 | 加入する保険 | 特徴 | |

| 会社員 | 厚生年金 | 健康保険 | ・扶養認定制度がある ・失病手当て、出産手当てなどがある |

| 個人事業主 | 国民年金 | 国民健康保険 | ・扶養認定制度はない ・健保と比べて手当てが薄い |

iDeCoやふるさと納税などで税金を抑えることはできますが、保険料は安くする術がほとんどありません。これから会社を独立しようとしている人、今まさに個人事業主として事業をしている人にとっては高額な国民健康保険料は悩みの種になります。

- 少しでも保険料を抑えたい

- 手当ても薄い割に保険料が高いと思う

- 家族がいるから扶養が使えればいいのに…

マイクロ法人とは?

マイクロ法人とは、社員は自分1人だけ、副業をするためだけの会社のことを言います。マイクロ法人という会社の種類があるわけではなく、ただ目的が一般的な会社とは違うのでわかりやすく「マイクロ」がついているだけです(語源は不明です)。

法人とか起業というと「従業員を増やして自社ビルを持つ、銀行からお金を借りて事業を拡大しながら将来は上場を目指す」なんてイメージが強いと思いますが、マイクロ法人はこの一般的な会社のイメージとは真逆です。

- 従業員は雇わない

- 本業じゃないので事業は拡大しない

- 事務所を構えなくても1人なので自宅で仕事すればいい

- 副業をするだけなのでお金を借りるようなことはない

これがマイクロ法人です。とはいえ副業が好調で事業を拡大することもあるでしょうし、配偶者を従業員にする方もいるのであくまで「基本のマイクロ法人」です。ただ規模と目的が異なるだけで、会社の設立方法や設立後に必要な手続は普通の会社と同じです。

さて、マイクロ法人を設立すると自分自身は社長(代表)になり、会社から給料を受け取る会社員になります。また基本的に会社を設立する = 社保に加入することになるので会社員である自分自身はマイクロ法人の社会保険(厚生年金・健康保険)に加入することができます。

個人事業主とマイクロ法人の二刀流とは?

マイクロ法人は1人で副業をするだけなので、本業は個人事業で行います。法人と個人、2つの名義で事業をするので「二刀流」です。今は多くの会社が副業解禁になり、会社で仕事をしながら副業をして月数万円~の収入を得ている会社員の方も多いと思いますが、二刀流はその逆バージョンと考えるとわかりやすいです。

| 個人事業主 | 本業 | 事業所得 | ・事業はなんでもいいし複数あってもいい ・いくら稼いでもいい |

| マイクロ法人 | 副業 | 事業所得 | ・事業はなんでもいいし複数あってもいい ・本業とは別の事業であること ・社保の最適化のため、ある程度売上は抑えておく |

赤字部分は後述しますが、個人と法人で事業を分けて収入を分散させることがポイントです。

社会保険の最適化とは?

ここまで

- マイクロ法人で副業をして、社保に加入する

- 本業は個人事業で行う

という仕組みを説明しました。このような仕組みにする理由は「社会保険の最適化」、保険料の支払いを安く抑えるためです。

社会保険料は会社の給料によって決まる

社会保険料は会社から支払われる給料の額によって決まります。

出典:協会けんぽ

個人事業主とマイクロ法人の二刀流では

- 個人事業で本業を行い十分な収入がある

- マイクロ法人では副業をするだけなので売上が少ない

つまりマイクロ法人から自分自身に支払う給料は少額(税金のかからない45,000円/月程度)にできるので、一番低い等級で社保に加入することができます。社保の最低等級の保険料は会社・個人負担分合わせて年間26万円程度です。国民年金だけで年間20万円程度かかることを考えると、この金額がいかに安いことか想像がつくと思います。

この金額は個人事業でしている本業の売上が500万円だろうが2,000万円だろうが関係ありません。個人は個人。社会保険料はマイクロ法人の給料で決まるからです。

- 社会保険料は会社員の給料によって決まる

- 社保に加入すれば個人事業主では国保や国民年金には加入しない

![]()

- マイクロ法人の給料を少なくして最安クラスの社会保険料を支払う

- 保険料はマイクロ法人の給料で決まるので、個人事業の所得は保険料に影響しない

![]()

- 個人事業だけの時の保険料と比較して圧倒的に保険料が安くなる

これを「社保の最適化」といいます。

マイクロ法人の条件

本業とは別の事業をする

個人事業主とマイクロ法人の二刀流で最も大切なことは、それぞれで別の事業をすることです。例えば個人事業でWEB開発の仕事をしている場合、マイクロ法人ではWEB開発はできません。全く同じ事業だと明らかに税金が安くなるように調整をしているとみなされるためです。

具体的な線引きが明示されているわけではないのでグレーな部分は多いですが、変に目をつけられないようにちゃんと事業を別にします。

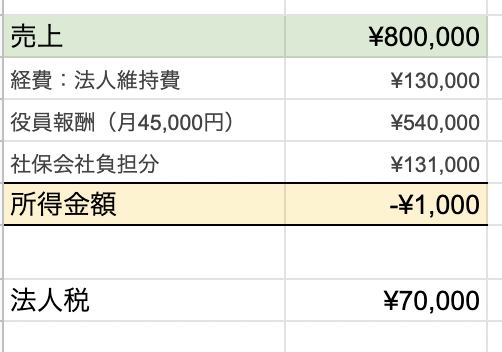

税金を抑えるために売上・役員報酬を調整する

マイクロ法人の目的は「社保の最適化」なので社会保険料を最安クラスするために経営は至極シンプルに行います。

- 会社の維持費が賄える程度の売上を上げる

- 売上に合わせて役員報酬を適切に設定する

![]()

- 法人税(法人の所得税)を必要最低限に抑える

- 役員報酬に対する社会保険料を必要最低限に抑える

- 役員報酬に対する税金を必要最低限に抑える

このように支出を最低限に抑え社保の最適化ができることを目標にしていきます。これを実現するためには

- 社会保険料を最安にするのために役員報酬をいくらにすればいいか?

- 役員報酬に対して税金がかからないようにするにはいくらにすればいいのか?

- 法人維持費(会計ソフト・税理士費用など)がいくらかかるのか?

- 事業(法人維持費以外)で必要な経費はいくらかかるのか?

この辺りの情報が必要になりますが、IT事業などで事業関連経費があまりかからないならこんなモデルケースができあがります。

- 売上80万円

- 役員報酬は月45,000円にして税金はかからず、社保に最低等級で加入

もちろんモデルケースを目指すために完璧に売上をコントロールすることは難しいので、売上が予定より上がらなかったり逆に上がりすぎたりすることもあります。とはいえ売上が少なく赤字になってもマイクロ法人は維持できますし社保の最適化のメリットも享受できるのであまり気にしなくて大丈夫です。

売上が上がり過ぎている場合は税金や社会保険料が高くなりますが、一方で事業が好調という印です。本業以上に本腰を入れて事業を拡大させたり、社保の最適化にとらわれず事業展開を考えていけばいいでしょう。

保険料はいくら安くなる?

さて、ここまでマイクロ法人の目的や仕組みについて解説してきました。続いてみなさんが一番疑問に思うであろう「マイクロ法人を作ることで自分の場合いくらお得になるのか」についてシミュレーション方法をご紹介します。

個人事業主だけの場合と、個人事業主とマイクロ法人との二刀流の場合の保険料を比較していきましょう。

個人事業主だけの場合の保険料

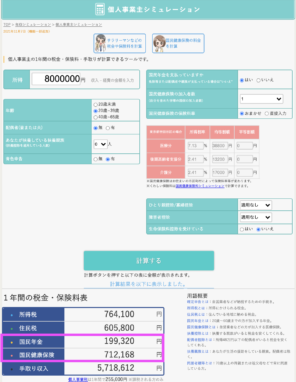

国民健康保険料の算出は住んでいる地域によっても変わり計算が大変ですが、ざっくり知れればいいのでこのサイトで見ていきたいと思います。

今回は簡易的な検証なのでこんな感じでシンプルに入力していきます。「所得」に入れる金額は売上から経費・控除を引いた金額ですが、不明な方はざっくり売上目安の80%程度にすればいいでしょう。

*売上1,000万円と仮定

*必要経費・扶養家族等で保険料は変わります

国民年金:199,320円

国民健康保険料:712,168円

合計:911,488円

所得800万円の場合、国民年金と国民健康保険合わせて年間約91万円支払うことになります。国民年金は所得に関わらず一定ですが、国民健康保険料は所得が多ければ多いほど高額になります。

個人事業主とマイクロ法人の二刀流の場合の保険料

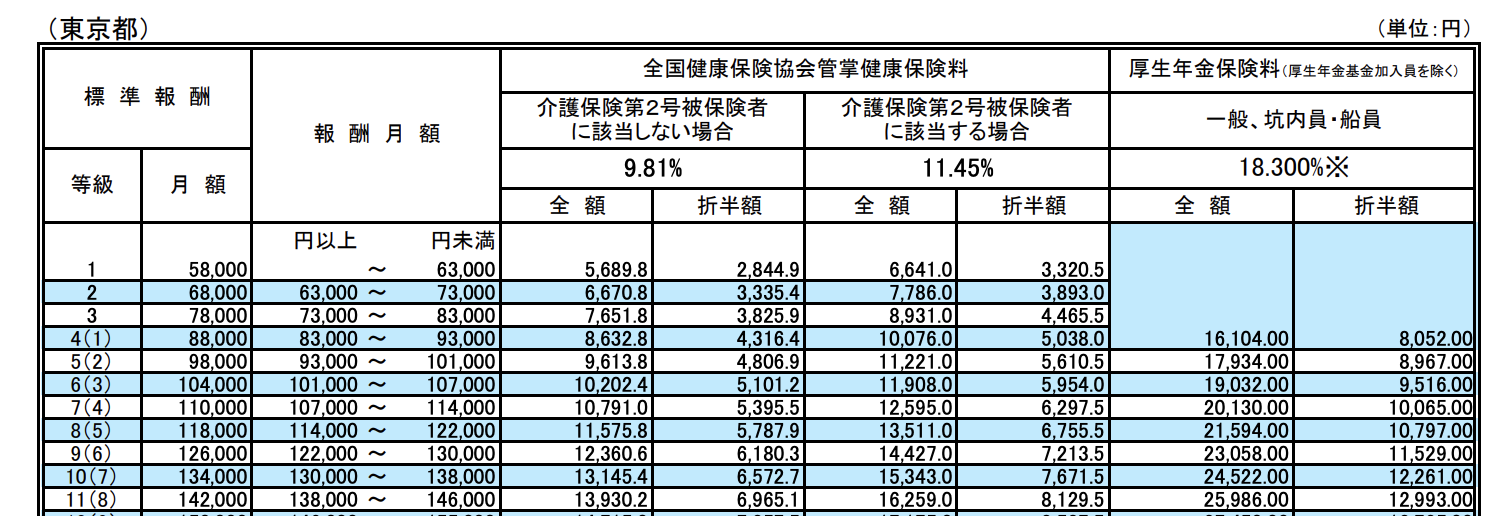

続いてマイクロ法人で加入する社会保険料です。最安クラスで26万円とお伝えしましたが、詳しくは協会けんぽから調べることができます。東京都の保険料を見てみましょう。

社会保険料は会社員の給料によって決まります。マイクロ法人では自分は社長なので役員扱いになり「役員報酬」が給料にあたります。役員報酬の金額を上の表の「報酬月額」の欄に当てはめて保険料を確認します。月額63,000円未満にした場合はピンクで囲った部分で、保険料・年金ともに最安等級になります。

*役員報酬の決め方はこちらの記事で詳しく解説しています。

また上の表にあるように、社保は会社と個人で折半して支払いますが、マイクロ法人は自分が会社であり会社員でもあるので自分で全額支払うのと同じです。「全額」の欄をみていきます。

健康保険料:5,690円 * 12ヶ月

厚生年金保険料:16,104円 * 12ヶ月

合計:約261,000円 (会社負担分も込み)

これで約26万円と算出できました。個人事業主の場合は総額で約91万円だったので約65万円も安くなりました。

ここで紹介したのは所得800万円と仮定した場合の試算です。個人事業だけの場合に加入する国民健康保険料は所得に応じて変わります。国民年金だけで年間20万円かかるのでほとんどの人にとって保険料は最適化されますが、自分の場合はいくら安くなるのかシミュレーションしてみてくださいね。

マイクロ法人その他のメリット

社会保険上の扶養が使える

社保に加入すると社会保険上の扶養が使えるので、扶養に入る方の保険料負担がなくなります。もちろん確定申告で税制上の扶養(扶養控除)も利用できます。詳しくはこちらの記事で解説しています↓

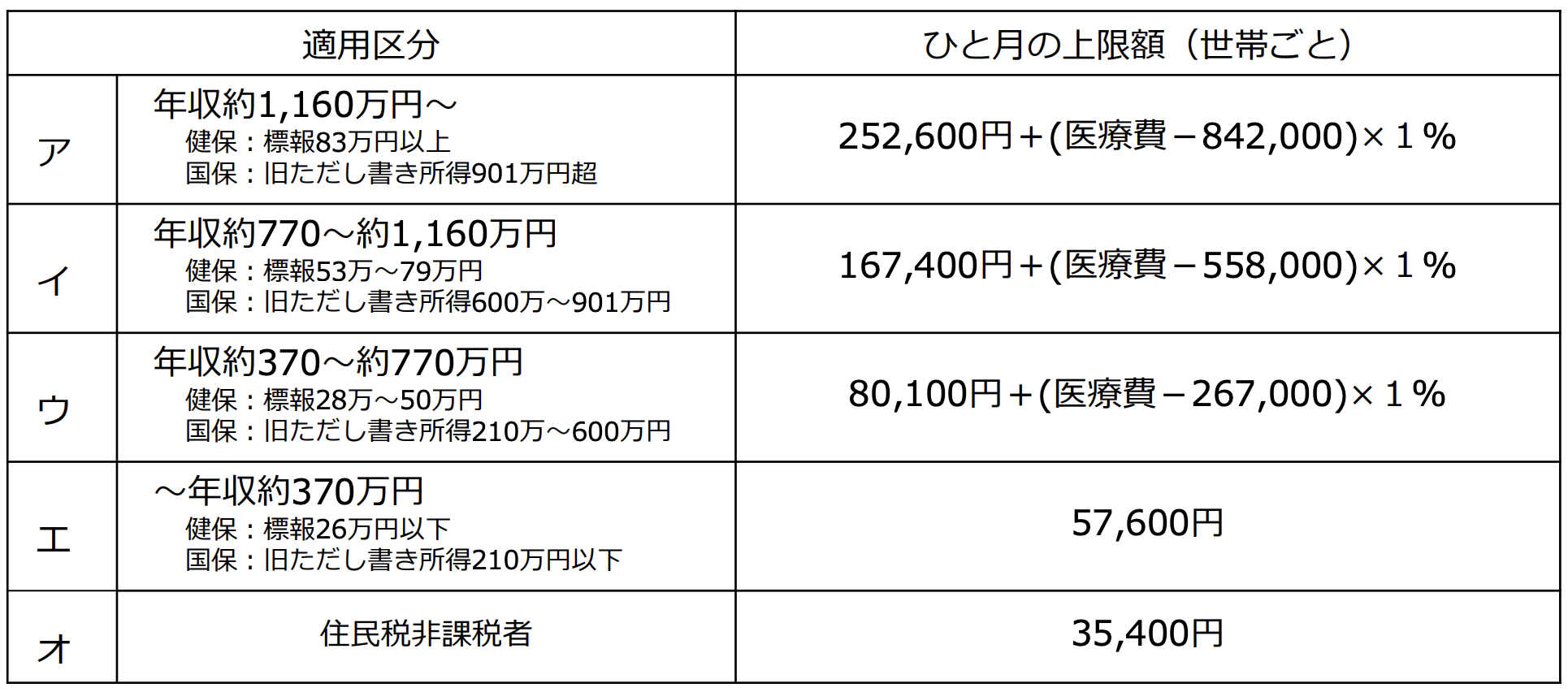

高額療養費を最適化できる

高額療養費の適用区分は健保か国保かで区分が決まります。マイクロ法人で社保に加入することで標準報酬月額(会社の給料の区分)で適用されるので、医療費の自己負担上限額が低くなります。

出典:厚生労働保険局

収入のリスク分散ができる

個人事業とマイクロ法人の二刀流の制限でもある「別事業」ですが、見方を変えれば強制的に複数の事業をすることになるので収入のリスク分散になります。一方の事業が傾きかけてももう一方の事業が好調であれば完全に収入を失う可能性が減ります。

個人事業主とマイクロ法人の二刀流の始め方

会社員の場合

会社員の場合は会社を辞め独立して個人事業主として開業し、マイクロ法人も設立することになります。

- 個人事業で行う事業を決める

- 個人事業主として開業

- マイクロ法人で行う事業を決める

- マイクロ法人を設立

https://optimisticbeauty.com/kaigyo_todoke_howto/

私がまさにこのパターンでした。元々会社員でWEB開発を行っていたので独立、個人事業で引き続きWEB開発をしています。WEB開発以外の副業は何もしていなかったので、マイクロ法人で行う副業を探して始めました。この辺りの記録はこちらの記事に残してあるので参考にしてみてくださいね。

たまに会社員がマイクロ法人を作ったらどうか、という質問もいただきますが、会社員としてすでに社会保険に加入しているので「社保の最適化」という目的とはズレてしまいます。この場合は副業で収入がかなり出ており、個人の税率より法人の税率の方が優遇されている点から法人を設立するという目的に近いと思います。

個人事業主の場合

すでに個人事業主として事業をしている方は

- (複業している場合)個人事業の一部をマイクロ法人に移す

- (複業していない場合)マイクロ法人で行う事業を決める

- マイクロ法人を設立

という流れになります。個人事業で複数の事業をしている方はマイクロ法人に事業を移すだけなのでかなり楽です。1つの事業しかしていない場合は、マイクロ法人で行うための別事業を新たに探す必要があります。

さて、当たり前ですが会社を設立して事業を新たに始めるので仕事時間は増えます。仕事時間以外にも法人の事務手続きも個人と比較するとかなり増えます。それでも社保の最適化の恩恵を受けたい、家族を扶養に入れたい、複数の事業を持ちたいという考えがあれば十分マイクロ法人を設立するメリットはあります。

実際に事業をしてみて感じるマイクロ法人のデメリットをまとめているので是非参考にしてみてくださいね。

マイクロ法人の作り方

知識がないのに会社の設立なんて自分にできるのか、不安に感じる方も多いと思いますが大丈夫です!マイクロ法人は1人で二週間で約8万円で設立できます。実際私も1人で会社設立することができました。こちらの記事で詳しく解説しているのでご覧ください。

また法人設立前にチェックしておきたい税理士、会計、登記住所など設立前に必要な一通りの準備についてもこちらの記事にまとめていますので合わせて読んでみてくださいね。

まとめ

個人事業主とマイクロ法人の二刀流についてご紹介しました。私もマイクロ法人を設立して二刀流で事業をしています。独立も起業も副業も初めてという平凡な会社員だった私ですが、意外と簡単に一人でマイクロ法人を作り事業をすることができています。

会社設立前に準備すること、設立方法や設立後の事務処理など私の体験をもとにこのブログでシェアしているので、他の記事も是非ご覧ください。

以上、お読みいただきありがとうございました!

コメント