個人事業主とマイクロ法人の二刀流は「社保の最適化」ができ、個人事業主だけで事業を行う場合と比較して保険料がかなりお得になる素晴らしい仕組みですが…

大きな壁になるのが「マイクロ法人では本業とは別の事業で一定の売上をあげる必要がある」ということ。特に副業が初めてなら年80万円もの売上を上げるなんてできるのか、不安に思いますよね。

私も同じ不安がありマイクロ法人設立する時に調べてみましたが、結論として、売上が思ったよりあがらなくても、社会保険料の最適化ができマイクロ法人を設立するメリットがあります。だたし注意点もあります。

この記事では売上がない場合のシミュレーションや注意点、役員報酬の決め方について詳しく解説していきます。

- 売上がなくても社保の最適化ができるの?

- 売上がなくてもかかるマイクロ法人の維持費っていくら?

- 売上がなくても会社は維持できるの?

- 売上が未定の場合、役員報酬はどうやって決めればいいの?

では始めましょう♪

個人事業主との二刀流、マイクロ法人の売上がなくても大丈夫?

個人事業主とマイクロ法人の二刀流の壁

個人事業主とマイクロ法人の二刀流は

| 個人事業主 | 本業 | 事業所得 | ・事業はなんでもいいし複数あってもいい ・いくら稼いでもいい |

| マイクロ法人 | 副業 | 事業所得 | ・事業はなんでもいいし複数あってもいい ・本業とは別の事業であること ・社保の最適化のため、売上は80万円程度がベスト |

というように個人と法人の二刀流で事業を行います。法人を作ることで国保ではなく社保に加入しますが、社保は会社の給料で保険料が決まるため、個人事業でたくさん稼いでも保険料に影響しないという仕組みです。

マイクロ法人の事業は目安として年間売上80万円程度、役員報酬を月4,5000円ほどに設定すると保険料、税金が最安レベルになります。二刀流の仕組みはこちらの記事で詳しく解説しています↓

この仕組みで大きな壁になるのは

- マイクロ法人では本業とは別の事業をすること

- 売上目標が年間80万円程度

ということです。「さあ、新しい事業を始めよう」といってサクッと動ける人は稀です。多くの人にとって、本業をしながら初めての副業で年間80万円程度の売上を出し、毎月5万円程度の役員報酬を出し続けるなんてハードルが高すぎですよね…。もちろん売上が上がるように努力するのは前提として、最悪のケースも想定しておきたい。

売上がなくても社保の最適化はできるのか?

マイクロ法人を作り二刀流で事業をする理由は「社保の最適化」です。社保や会社維持費など必要な経費を売上から賄い、課税所得を0付近にして法人税も限りなく抑えると社保も税金も支払う金額が最安レベルになります。それがこの図のイメージです。

こんな形で事業ができれば完璧ですが、今回は売上がない場合を想定していきます。売上がない・少なければ必要経費が賄えずに会計としては赤字になります。赤字になると必要経費は会社や役員個人のキャッシュから支払うことになり負担が増えていきます。

だたそれでも個人事業主だけの場合に支払う高額な国民健康保険料と比較して、やはりマイクロ法人で支払う社会保険料は圧倒的に安いですし、人によっては50万円以上もお得になることもあります。

こんな状態なら保険料の差額分でマイクロ法人が維持できれば結果オーライ、社保の最適化できているということになります。

この観点からシミュレーションしながら比較してみましょう。

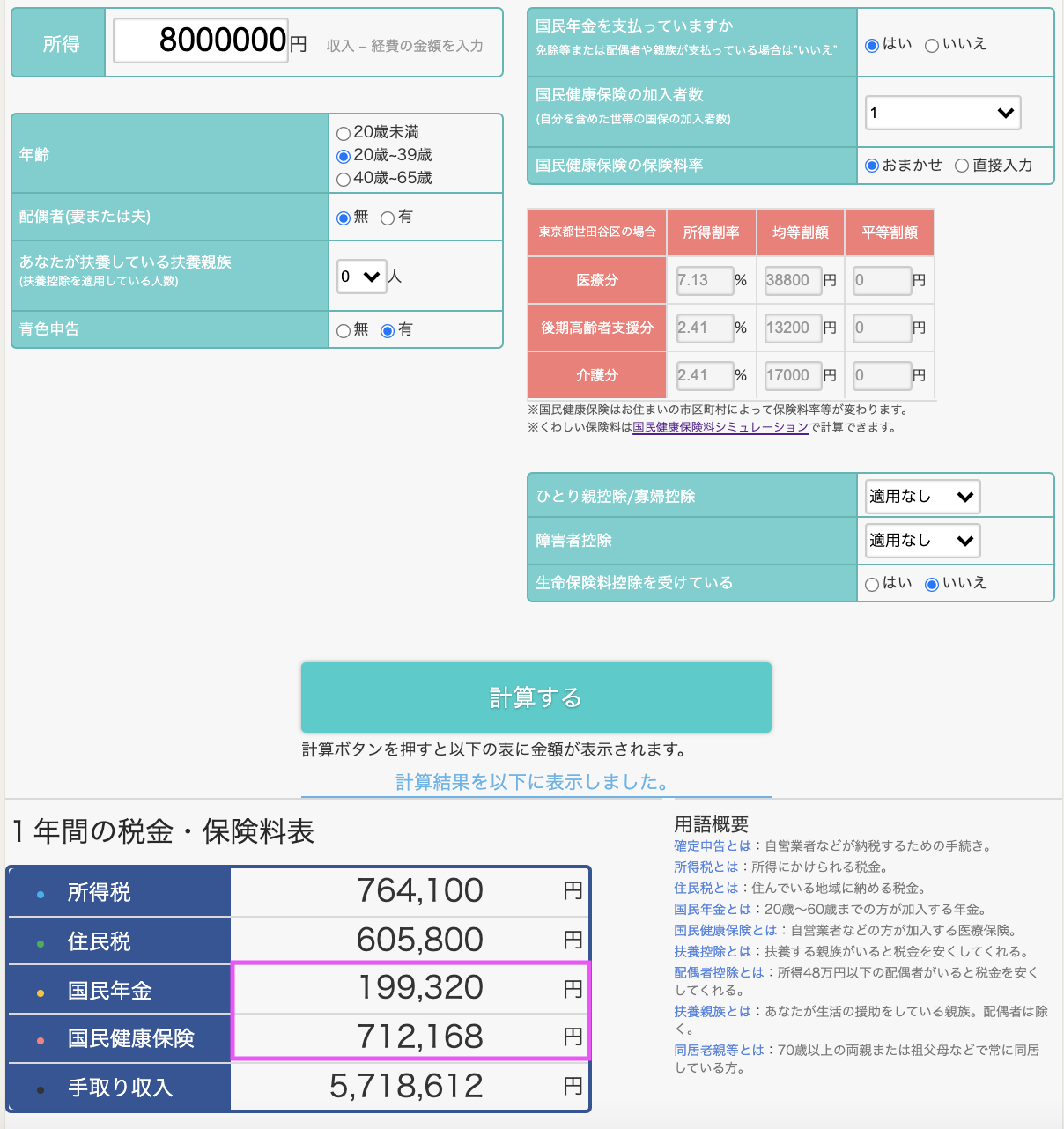

個人事業主だけの場合

売上が1,000万円、経費200万円と仮定して算出した税金と保険料です。個人事業主だけの場合は社保ではなく国民年金と国民健康保険に加入します。

国民年金:199,320円

国民健康保険料:712,168円

合計:911,488円

個人事業主とマイクロ法人(売上0)の二刀流の場合

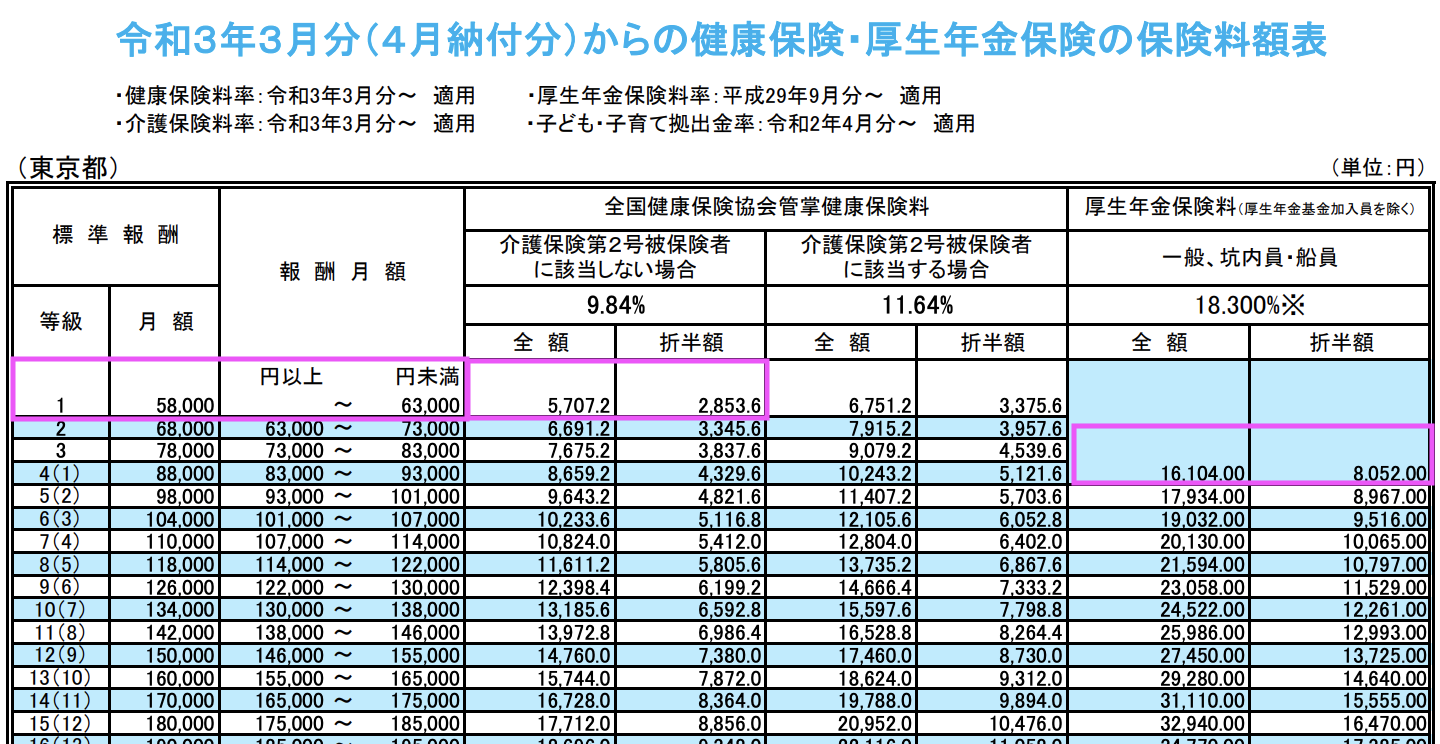

一方で二刀流では社会保険に加入します。社保には最低等級で加入するとし、費用は会社と個人それぞれで負担するので合わせた金額で比較します。また単純に保険料の比較だけではなく、法人を維持するのに必要な金額も加味して見てみましょう。

健康保険料:5,707円 * 12ヶ月

厚生年金保険料:16,104円 * 12ヶ月

会社維持費用:年20~30万円

合計:約460,000~560,000円 *役員報酬の支払いについては後述します

比較結果

上のシミュレーションだと会社の維持費を考慮しても約30万円程度は個人事業主とマイクロ法人の二刀流の方がお得です。

このケースでは売上がなくてもマイクロ法人を設立するメリットはあります。トータルで見た時に、個人事業主だけで事業するよりは売上がないマイクロ法人があった方がお得だからです。維持費を考慮してもやはり保険料が圧倒的に安くなっているのが大きいですね。

個人事業主の所得によっては法人維持費のほうが高くつく

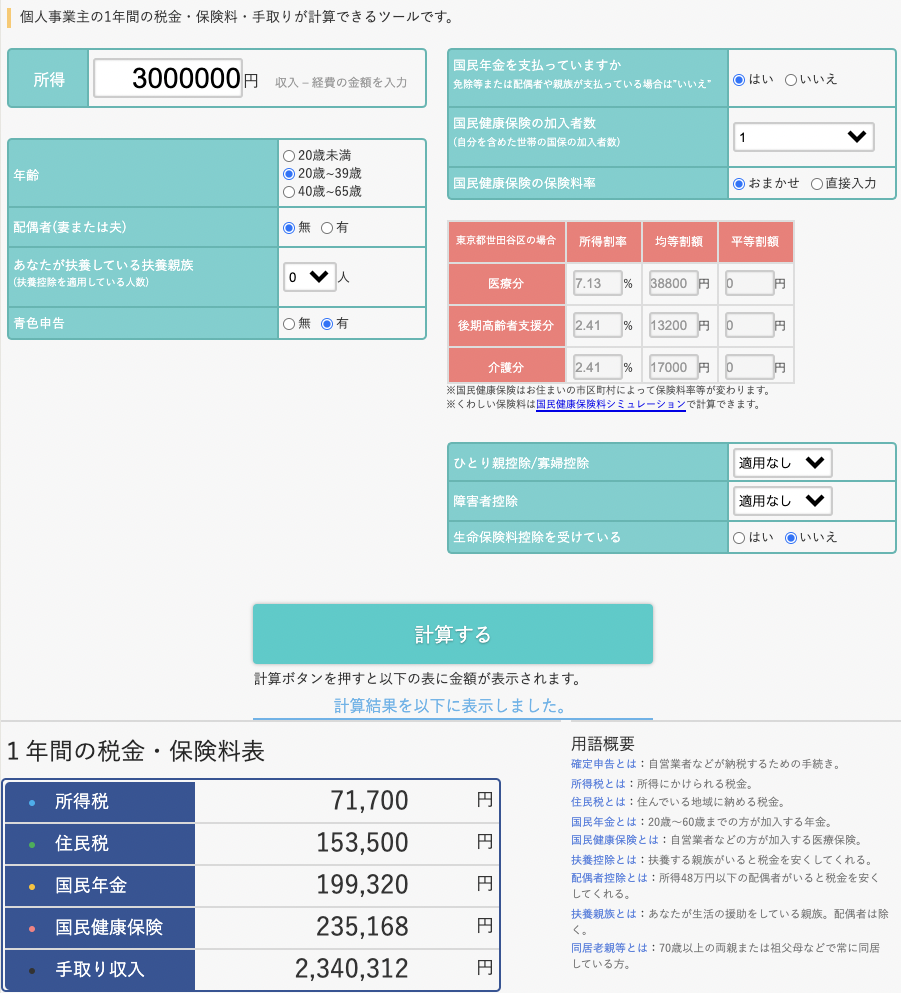

注意が必要なのは、個人事業主の所得が低い場合に法人維持費の方が高くつくことがあるということです。上の例では所得800万円で計算しましたが、今度は300万円で計算してみましょう。

国民年金:199,320円

国民健康保険料:235,168円

合計:434,488円

所得が下がれば下がるほど国民保険料の負担金額も低くなります。そのため年間20~30万円の会社維持費も考慮すると二刀流の方が負担金額が高くなります。

会社維持費の年間20万円というのはだいぶ低く見積もった方です。

- 法人税(最低):7万円

- 会計ソフト代:3,4万円

- 決算時税理士依頼費用:10万円~

など。初年度の会社設立費用もありますし、税理士と顧問契約を結ぶ場合はもっと高くなります。マイクロ法人の維持費はこちらの記事でも詳しく解説しています↓

- 会社維持費も考慮して二刀流の方が負担が大きい

- 会社運営の事務処理の手間

この辺を考慮すると、個人事業主の所得次第では売上のないマイクロ法人で二刀流で事業を行うメリットはあまりありません。勉強代として割り切ってもいいですがそれが何年も続くと辛いです。いずれにしても事業に真剣に向き合う必要がありそうです。

売上がない場合のマイクロ法人の資金繰り

売上がないのにマイクロ法人の経費・諸費用はどうやって払うのか?

売上がなくても保険料の最適化ができること、個人事業主で一定所得があれば売上0でもお得であることはわかりました。問題は売上がない場合、マイクロ法人の年間50万円程度の維持費、社会保険料、役員報酬をどのように工面するかです。

先に少し説明しましたが、売上から必要経費が賄えない場合は会社や個人のキャッシュから支払うことになります。具体的な方法を見ていきましょう。

資本金を使う

会社を設立した時に入れた資本金は事業を運営するための費用として使えます。資本金100万円で会社を設立した場合、マイクロ法人にかかる費用が年間50万円程度なら、初年度に売上がなくても維持費や社保等は支払うことができて会社は成り立ちます。

資本金は謄本に登記されているし使ってはいけないものでは?という思い込みがあったんですが調べていくとそんなことはありませんでした。資本金が0になるまで経費として使っても問題ありません。

役員借入金を使う

資本金を使い切ってしまった場合でも手はあります。役員借入金を利用します。

役員がマイクロ法人にお金を貸して法人のキャッシュを増やします。役員借入金は無利子・返済期限を未定のまま法人に貸付をすることもできます。特に二刀流の場合は一人法人のケースが多いので、他の役員の承認を取るなどの処理もなく、自分の意思で貸付できるので使い勝手がいいです。イメージとしては自分のお金を個人と法人でぐるぐる回している感じです。

- 借入金の増加で銀行融資などに影響

- 相続税の懸念

というデメリットもありますが、社保の最適化が目的のマイクロ法人なら銀行融資を受けることもないでしょうし、売上が安定しない最初の数年間利用するということであれば相続税を気にするほど借入金が膨れ上がることもないでしょう。

前提として売上が上がるよう努力する、売上が上がったタイミングで返済するというスタンスであれば問題になることはありません。

役員借入金の使い方

何か支払いがあり会計ソフトで仕訳をするときに貸方を役員借入金にして登録するだけです。以下ではマネーフォワードクラウド会計での登録方法の例をご紹介します。

クラウド型会計ソフト マネーフォワード クラウド会計![]()

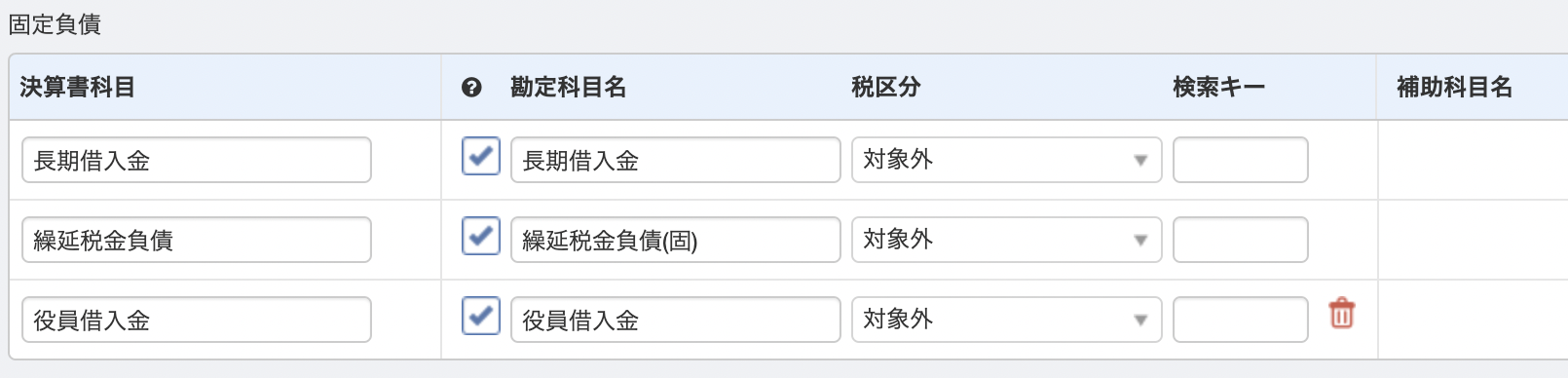

勘定科目に「役員借入金」がない場合もあります。なければ事前に登録しておきます。

*各種設定から「勘定科目」を選択

*画面下の「決算書科目追加」をクリック

![]()

*カテゴリは「固定負債」として勘定科目に「役員借入金」を追加し、登録されたことを確認します

これで勘定科目に追加できました。続いて仕分け登録です。仕分け登録はさまざまな場面で発生します。

- 役員報酬を支払った時

- 社保を支払った時

- 事業用の雑費を支払った時

などなど。そのうちの個人のお金で支払ったものを貸方を役員借入金にして登録します。

*登録免許税6万円の支払いを役員借入金にして仕訳したものの例です

![]()

増資は?

役員借入金が有効な手段であることはわかりました。とはいっても「借入金」という名前に抵抗があるし、資本金が足りなくなれば増資すればいいのでは?とも考えました。しかし増資すると別途登記費用がかかるため役員借入金を利用するのが一般的なようです。

役員借入金を資本金に振り替えることもできるようですが、法人初心者にはハードルが高いので一旦はシンプルに役員借入金を利用、売上が上がったら返済するというスタンスでいればいいでしょう。

売上がない場合の役員報酬の決め方

役員報酬って一度決めたら毎月払わなくちゃいけないんだよね?売上がなかったらどうすればいいの?

売上がわからないし最悪ゼロかもしれない、その場合の役員報酬をどうすればいいのか考えていきます。

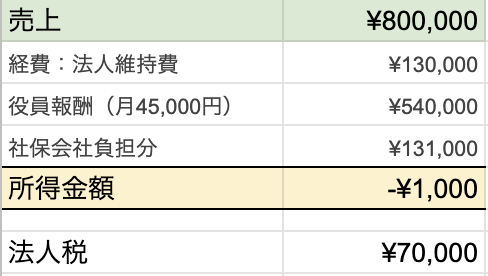

マイクロ法人では役員報酬を毎月45,000円以下で出すと給与所得控除55万円に収まり所得税がかからないという説明がよくされています。この場合、売上が80万円程度であれば利益がほぼ0になり法人税も最低金額になります。

【例】

さて、ここでも売上がない場合を想定していきます。

役員報酬は自分自身に支払うお給料で、マイクロ法人からすれば「費用」になります。費用が増えるとそれだけ法人を維持するのためにお金がかかるということなので出来る限り減らしたいです。自分に対するお給料なら正直なくてもいいですよね。この場合どのような対処ができるのか見ていきましょう。

役員報酬を0にすると社会保険に加入できない

役員報酬は0円にすることができるので、特に初年度の売上の見通しが立たない時には0円にできれば安心できそうです。

しかし役員報酬を0にすると社保に加入できません(年金事務所に加入を断られます)。社保に加入できなければ個人で国民健康保険と国民年金に加入することになるのでマイクロ法人を設立する意味がありません。

役員報酬を最低金額で設定する

社保に加入することが前提で、役員報酬の最低金額は約12,000円と言われています。こちらは東京都の社保の保険料の表です。

会社は役員報酬から社会保険料を天引きして支給します。最低の標準月額報酬(ピンク枠の部分)10,905円(健康保険料:2,853円 + 厚生年金保険料:8,052円)は天引きして役員に振込みします。この天引き後にマイナスにならない基準が約12,000円です。

役員報酬を12,000円に設定して、給与天引きして個人に振り込む金額は月1,000円程度。先程の個人事業主とマイクロ法人の二刀流の費用に加算すると

健康保険料:5,707円 * 12ヶ月

厚生年金保険料:16,104円 * 12ヶ月

会社維持費用:年20~30万円

役員報酬(天引後):約12,000円

合計:約472,000~572,000円

これが限りなく費用を減らしたマイクロ法人の保険料と維持費です。

売上がなくても最低限かかる合計費用がざっくりこのくらいです。この金額を補填できるように資本金か役員借入金でキャッシュを用意して会社を維持できれば大丈夫という計算になります。

*社保料金の決定、役員報酬の振込み方法などはこちらの記事で詳しく解説しています↓

売上0のマイクロ法人のベストプラクティス

- 資本金や役員借入金を利用しながら会社を維持する

- 役員報酬は最低金額に設定しておく

これがベストプラクティスになります。もちろん、売上が上がるように努力し続けるということが前提です。いくら保険料がお得になるからといって事業実態のないペーパーカンパニー化するのはいけません。

それでも、どう頑張っても売上が上がらないのであれば…

- 二刀流ではなく法人一本で事業を行う

- 個人事業主だけで本業と副業をする

という選択肢もあります。何年もの間、借入金をぐるぐる回しながらマイクロ法人を維持するよりも心理的に楽になるはずです。

法人一本で事業をする場合は会社に利益が残ることになりますが、所得によっては個人事業より節税でき、本業で売上を立てられるので借入金の心配がなくなります。こちらの記事でも解説しています。

まとめ

最悪売上が立たなくてもマイクロ法人で社保が最適化でき、法人の維持もできることがお分かりいただけたと思います。

注意するポイントはこちら

- 個人事業主の所得次第では二刀流の方が負担が大きい

- 社保に加入する以上、役員報酬は一定額以上に設定する必要があること

- 法人の資金繰りについて知識をもつこと

色々と条件が出てきて借入金だのなんだかよくわからない言葉も飛び交うとさすがにマイクロ法人の設立に尻込みしてしまいますよね。でも…

空いている箱があれば何か入れたくなる

売上の見通しが立たずに不安になることもありますが、マイクロ法人という箱を作ればきっとそこで新しい事業をしようと試行錯誤して後々ちゃんと形になっていきます。年間80万円の売上も徐々に現実になっていくはずなので、失敗を恐れず新しいチャレンジを楽しんでいきましょう。

マイクロ法人の作り方はこちらの記事で解説しています。一人で、二週間で、8万円で合同会社が作れます。

まだ考え中…だけど二刀流に向けてどんな準備をしておけばいいか知りたい!という方はこちらの記事も参考にしてみてくださいね。

何事もチャレンジ!個人事業主とマイクロ法人の二刀流で新しい道を切り開いていきましょう。

以上、お読みいただきありがとうございました♪

コメント

初めまして。熊本市内在住50歳伊藤勝之と申します。現在土木作業員ですが3月末に退職しドローンを活用し起業しようと考えております。勝手な自分の理想は、マイクロ法人→建設、土木関係(ダンプ運転、土木作業で月5万程の収入)個人事業→ドローン事業。本業に。稼げればかせげるほどの収入。(農業用の消毒などの散布を軸に)ドローンに関しては個人で事業を始めるにはかなりのリスクがあることがわかってきました。しかし人生1回しかないので、思いっきりやってみることにしました。みこさんの過去記事を拝読させていただきました。リベ大の両学長が提唱されていたことを実践されていることに感動しました。記事には書けない色々大変だったこともあるかと思います。私みたいな無知の人間にはみこさんの記事は大変参考になります。

致命傷を負わず

最小リスク、最小リターンを得ながら

食べて、生きて行こと思っております。

今後も最新の情報を教えてください。記事の更新よろしくお願いします。